|

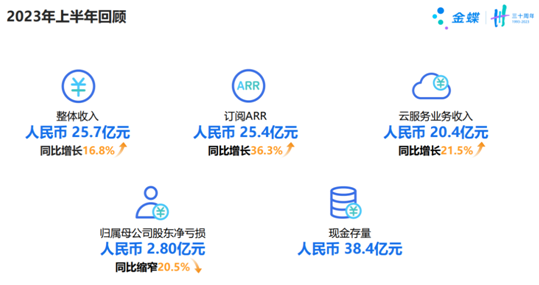

8月18日,金蝶国际(0268.HK)发布2023年度中期业绩。2023年上半年,金蝶国际实现营收25.66亿元,同比增长16.8%,公司权益持有人应占当期亏损约2.83亿元,对比去年同期的亏损3.56亿元,亏损额同比收窄20.5%,系经营质量提升所致。 2023年上半年,金蝶国际的云服务业务收入为20.39亿元,同比增长21.5%,云服务业务收入已经占到总营收的近8成。在云服务厂商关键性业绩指标——云订阅年经常性收入(ARR)方面,2023年上半年,金蝶国际的云订阅ARR为25.4亿元,同比增长36.3%。

金蝶集团董事会主席兼CEO徐少春表示,“金蝶从2012年以来,由原来的使用许可向订阅模式转型,金蝶变成了一个以云订阅模式为核心的云服务公司。所以我们的ARR还是高增长至36%。”徐少春强调,金蝶和客户的关系由原来的“一次性交易”变成了“持续的伙伴关系”。所以哪怕市场外部环境有改变,但是只要提供良好的服务,客户还会续费,也有一个比较好的续费率。“我们并不仅仅满足于此,我们还做很多的变革。” 从提出向云转型,向订阅模式转型,如今的金蝶用持续增长的业绩证明了,SaaS模式在中国可以行得通,订阅模式在中国可以行得通。 摩根士丹利发表报告指出,金蝶管理层展现正面的增长及盈利前景,虽然将金蝶云全年订阅收入的目标下调至30亿元,但维持全年经营现金流6亿元的目标、并预期未来两年复合年增长率为50%。报告指,公司严格控制员工数目及经营开支,预期2025年扭亏为盈,有信心取得更多大型企业的订单,未来会集中在部分增长较佳的行业争取订单,例如制造业、健康科技、新能源等。 |

| 编辑:乐小编 |

| 会展新闻 | ||||

| 推荐资讯 | ||||

|

||||

| 热门排行 | ||||